Le niveau des « restes à payer » du ministère de la Défense inquiète la Cour des comptes

Quand un marché est attribué par le ministère de la Défense à un industriel, son montant correspond à un somme appelée « autorisation d’engagement » (AE) qui, comme l’explique le ministère de l’Économie, est le « support de l’engagement de dépenses qui peuvent s’étaler sur plusieurs années, comme par exemple pour des investissements, dont la réalisation et le paiement peuvent être échelonnés sur plusieurs exercices. »

Quand un marché est attribué par le ministère de la Défense à un industriel, son montant correspond à un somme appelée « autorisation d’engagement » (AE) qui, comme l’explique le ministère de l’Économie, est le « support de l’engagement de dépenses qui peuvent s’étaler sur plusieurs années, comme par exemple pour des investissements, dont la réalisation et le paiement peuvent être échelonnés sur plusieurs exercices. »

En clair, il s’agit du niveau autorisé de dépenses futures dans le cadre de l’exécution d’un contrat, laquelle peut prendre plusieurs années. Et les traites afférentes seront honorées par des crédits de paiement (CP).

Par exemple, la commande de 100 véhicules blindés pour un montant de 100 millions d’euros exigera d’inscrire une somme équivalente en AE au moment de la signature du contrat (année n). Si ce dernier doit s’étaler sur 4 ans, alors le paiement de la première tranche nécessitera 25 millions d’euros en CP pour l’année n, 25 autres millions pour l’année n+1 et ainsi de suite jusqu’à atteindre les 100 millions d’euros.

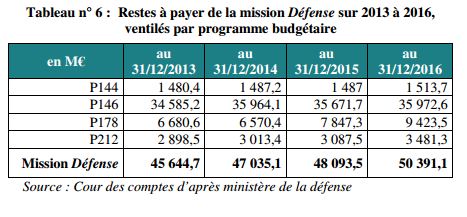

Tant que les autorisations d’engagement consommées (c’est à dire ayant fait l’objet d’un contrat) sont non soldées par des paiements, on parle de « restes à payer » (*). Or, pour le ministère de la Défense, le montant de ces derniers a atteint un niveau préoccupant en 2016, estime la Cour des comptes.

« Les restes à payer de la mission Défense continuent leur croissance régulière et augmentent de plus de 10 % en quatre ans. Ils dépassent 50 milliards d’euros fin 2016, soit 2,3 fois le montant annuel exécuté en HT2 [hors titre 2, c’est à dire hors les dépenses de personnel] par l’ensemble de la mission en 2016 », lit-on dans le rapport sur le budget de l’État en 2016 [.pdf] que vient de publier la Cour des comptes.

Sans surprise, ces restes à payer sont largement le fait du programme 146 « Équipement des forces », qui, l’an passé, a représenté 9,95 milliards d’euros en crédits de paiement. Rien de plus normal étant donné que les programmes d’armement s’étalent sur plusieurs années. Seulement, encore faudrait-il que leur niveau soit raisonnable…

« Les restes à payer sont nécessaires pour conduire des programmes de long terme, en particulier les programmes d’armement, de maintien en condition opérationnelle ou d’infrastructure », souligne la Cour des comptes. « Cependant, met-elle en garde, les niveaux préoccupants atteints en 2016 ôtent toute marge de manœuvre en gestion » et, « en cas d’aléa sur la ressource budgétaire, le seul levier de flexibilité en gestion consiste à renégocier les contrats pluriannuels, souvent avec un impact global financier défavorable pour le ministère de la Défense. »

Si les restes à payer ont progressé de 10%, c’est en partie à cause de ceux relatifs au programme 178 « Préparation et emploi des forces. Ces derniers ont en effet bondi de 40% entre 2013 et 2016.

« Les restes à payer, massifs et en croissance, rigidifient la dépense sur le long terme et menacent la soutenabilité de la mission Défense », prévient le rapport de la Cour des comptes, pour qui le « décalage entre les lois de finances annuelles et les exercices de programmation militaire risque de s’accroître en l’absence de visibilité sur une trajectoire pluriannuelle. »

En outre, les magistrats de la rue Cambon ont aussi relevé que les « autorisations d’engagement affectées non engagées », qui correspondent à des opérations reportées (ou annulées), ont connu une hausse importante depuis 2014 (+288 millions, pour s’établir à 691,4 millions d’euros). « Cette hausse, principalement portée par le programme 146, est liée au fait que les différents programmes

d’armement lancés depuis le début de la LPM [Loi de programmation militaire, ndlr] rigidifient la gestion des années à venir », ont-ils estimé.

Quoi qu’il en soit, après les lois de finance rectificatives, les gels, surgels et dégels de crédits, le montant du budget de la Défense aura été de 33,44 milliards d’euros.

(*) En réalité, c’est un abus de langage : il n’est pas question de retard de paiement (report de charge) mais de « l’étalement normal des paiements liés à en engagement, tel la passation d’un marché d’équipement. »