La Cour des comptes persiste à vouloir remettre en cause les avantages fiscaux des anciens combattants

Instaurée au lendemain de la Première Guerre Mondiale, la retraite mutualiste du combattant [RMC] est un système de rente par capitalisation destiné aux titulaires de la Carte du combattant et/ou du Titre de Reconnaissance de la Nation [TRN] ainsi qu’aux personnes reconnues comme Victime de guerre [conjoints, enfants ou parents d’un Ancien combattant « Mort pour la France à titre militaire »]. Pour en bénéficier, il faut côtiser pendant un nombre minimum d’années. Et chaque versement est déductible du revenu imposable.

Cette Retraite mutualiste du combattant est versée dès l’âge de 50 ans. Son montant est majoré par l’État, selon un taux, qui, compris entre 12,5 et 60%, dépend du conflit auquel le bénéficiaire a participé ou de la date d’attribution de la Carte du combattant ou du TRN. En outre, cette rente bénéficie d’une revalorisation annuelle par l’État afin de compenser les effets de l’inflation.

Dans la limite d’un plafond annuel majoré de 1.806,25 euros, cette rente n’est pas soumise à l’impôts, ni aux prélèvements sociaux. Actuellement, 341.000 personnes bénéficient de cette retraite mutualiste, auxquelles viennent s’ajouter celles dont le droit à rente n’est pas encore ouvert.

Or, dans sa note d’exécution budgétaire relative à l’exercice 2018 et publiée en mai dernier, et en [ab]usant du langage technocratique, la Cour des comptes a une nouvelle fois remis en cause ce dispositif, mais aussi la pertinence des réductions d’impôts dont peuvent bénéficier les anciens combattants.

« La Cour réitère les recommandations qu’elle a formulées au secrétaire général pour l’administration du ministère des Armées lors du contrôle de cette allocation », lit-on dans cette note, au sujet de la « rente mutualiste du combattant ».

Et les magistrats de la rue Cambon recommandent donc de supprimer « la majoration légale qui n’a plus de lien avec l’inflation, alors que c’était son but initial » afin d’économiser 117 millions d’euros par ans » ainsi que « le dispositif autorisant l’exonération fiscale de la rente mutualiste », ce qui permettrait une autre économie de 50 millions d’euros.

La direction du Budget du ministère de l’Action et des Comptes publics est favorable à ces mesures. Sauf que le ministère des Armées s’y oppose résolument, comme le relève d’ailleurs la Cour des Comptes.

En outre, les titulaires de la Carte du combattant perçoivent, à partir de 65 ans, une « Retraite du combattant », dont le montant annuel est d’environ 750 euros. Cette somme, qui leur est versée en deux fois, n’est pas imposable. En outre, ceux âgés de plus de 74 ans bénéficie d’une demi-part supplémentaire, ce qui réduit le niveau de leur imposition.

Ces dispositions, de même que les exonérations d’impôt sur le revenu relatives à la Retraite mutualiste du combattant, sont des « dépenses fiscales » pour la Cour des Comptes.

« Les ‘dépenses fiscales’, ou ‘niches fiscales’, sont constituées de dispositions législatives ou réglementaires dérogatoires par rapport à une ‘norme fiscale’ et qui entraînent des pertes de recettes budgétaires pour l’État », déchiffre Fipeco, un site d’informations sur les finances publique [.pdf].

Or, dans sa note d’exécution budgétaire, la Cour des comptes a renouvelé les recommandations faites l’an passé… Et elle demande à nouveau au ministère des Armées de « procéder à l’appréciation de la pertinence des dépenses fiscales de la mission et justifier de l’opportunité de les maintenir, dans leur totalité, à ce niveau. »

Selon les chiffres donnés par la Cour, l’exonération de la « retraite du combattant, des pensions militaires d’invalidité, des retraites mutualistes servies aux anciens combattants et aux victimes de guerre et de l’allocation de reconnaissance servie aux anciens membres des formations supplétives de l’armée française en Algérie [harkis] et à leurs veuves » réprésente une « dépense fiscale » de 170 millions d’euros par an.

Soit trois fois moins que la « dépenses fiscale » liée à la demi-part supplémentaire pour « les contribuables [et leurs veuves] de plus de 74 ans titulaires de la carte du combattant. »

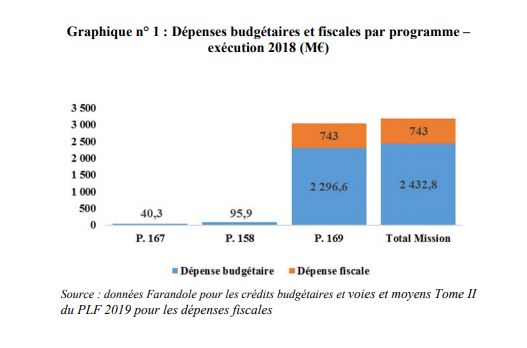

Au total, les exonérations d’impôt concernant les anciens combattants et les victimes de guerre se sont élevées à 743 millions d’euros en 2018.

Cela étant, le ministère des Armées est, là encore, foncièrement hostile à toute remise en cause de ces dispositifs. « Ces dépenses fiscales s’inscrivent dans le dispositif de reconnaissance du sacrifice de la communauté militaire, tel que mentionné à l’article L.1 du code des pensions militaires d’invalidité et des victimes de guerre [CPMIVG], qui dispose que la République française, reconnaissante envers les combattants et victimes de guerre qui ont assuré le salut de la patrie, s’incline devant eux et devant leurs familles », a-t-il rappelé à la Cour des comptes.

Et d’insister : « Les dépenses fiscales de la mission procèdent de dispositions législatives, votées par le parlement et codifiées dans le code général des impôts. Elles ont été créées au profit des anciens combattants, en reconnaissance de leurs sacrifices, au titre du droit à réparation pour services rendus à la Nation, et compte-tenu, notamment, du niveau des pensions versées, elles matérialisent le droit à réparation pour services rendus à la Nation. »

Enfin, il y a ceux qui connaissent le prix de tout et la valeur de rien… Tel n’est pas le cas du ministère des Armées. « L’efficacité d’une dépense fiscale doit être appréhendée non seulement sous l’angle économique, mais également dans sa dimension humaine et sociale, ce qui est le cas s’agissant des retombées pour les bénéficiaires », a-t-il fait valoir.